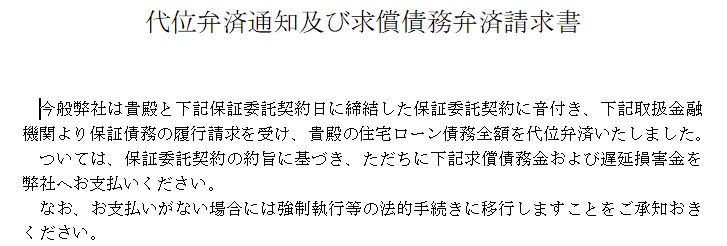

代位弁済通知書とは、保証会社が債務者の借金を代わりに返済したことを知らせる書類で、住宅ローンや賃貸物件、カードローンなどを延滞すると送られてきます。

実際は保証会社が債務者にローンの返済をしても、今度は保証会社に債務を支払わなければならず、基本的には一括返済を求められます。

ローンの一括返済と言っても、カードローンならともかく住宅ローンを一括返済する事は普通の方は出来ません。

ですので、今回は「代位弁済通知書」が届いたらどうすれば良いか、ローンの延滞などの相談を多数受けている現役不動産屋社長の私が解説いたします。

住宅ローンを返済できなくなった場合の対策

代位弁済通知書とは?

前述したように、代位弁済通知書とは、住宅ローンなどの延滞が続いた場合、保証会社が債務者の借金を代わりに返済したことを知らせる書類で、これが届くと借金の肩代わりをした保証会社より一括返済を求められます。

代位弁済がされるとローンの一括返済を迫られる。

代位弁済によって、保証会社が債務の肩代わりをしたといっても、あくまで債権が金融機関から保証会社に移っただけの話で、債務者の借金は無くなりません。

むしろ一括返済を迫られるので、急いで借金の返済をしなくてはなりません。

代位弁済は、保証会社が債務を引き受ける代わりに、債務者へ借金を返済させる権利を取得します。

一般的には、債務者は「期限の利益」といって、毎月のローン支払い日までにローンの支払いをしなくても良い権利がありますが、ローンの支払いが滞る事で、この権利を失い、一括返済を迫られるのです。

どうなったら代位弁済がされるか?

ローンを定期的に支払っていれば代位弁済はされませんが、債務者が2,3か月位ローンの遅延などが続き、債務不履行になった場合、保証会社が代位弁済をします。

代位弁済されるには「債務者からローンの返済が期待できないと判断された時」で、多くの場合は3カ月以上のローンの延滞や、反社会的勢力とのかかわりが判明した場合です。

債務者は、銀行との金銭消費貸借契約時にローンを延滞したら代位弁済がなされることに署名しているので、債務者は代位弁済を拒否することは出来ません。

代位弁済にならないようにするには

代位弁済にならないようにするためには、まずはローンを絶対に遅延させない事ですが、ローンの延滞が生じたらすぐに金融機関に連絡し、代位弁済にならないように延滞分のローン返済して、今後の支払い計画に問題が無い事を伝える必要があります。

代位弁済通知書が来たらどうすれば良い?

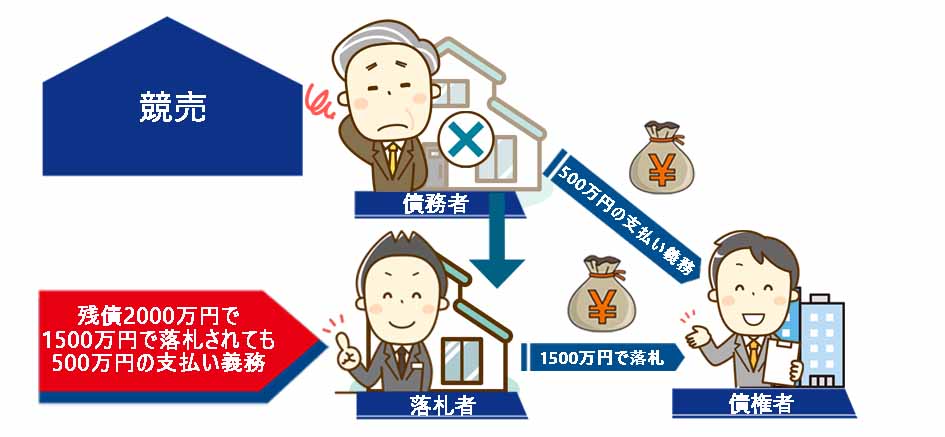

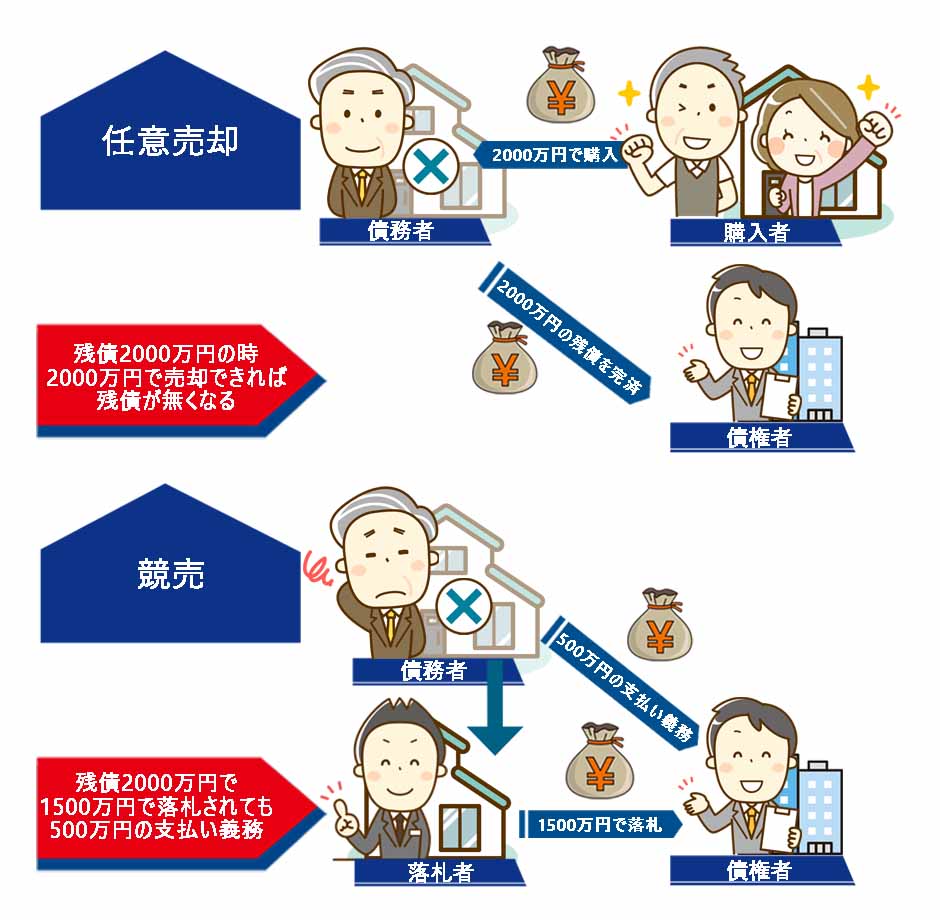

代位弁済通知書が来たら、そのままにしておくと競売によって不動産が非常に安い価格で売られてしまいます。

売却によって得られたお金は、債務の返済に充てられますが、多くの場合は全ての債務が消えるわけではありません。

例えば残債が2000万円不動産を所有していて住宅ローンを延滞して、競売が実行されると、実際は1500万円位でしか売却できず、1500万円が借金に充当されても残りの500万円の債務は残ってしまうのです。

そこで、代位弁済通知書が来ても次のような方法で競売を免れることができます。

個人再生をする

代位弁済通知書を受領して、一括返済できないときに一つの手段として個人再生があります。

個人再生は住宅ローン以外のローンの返済などがある時に、他のローンの返済計画を見直す方法です。

また、個人再生をする際に、他のローンの返済計画を見直して、住宅ローンが今迄通りに支払えるのであれば、マイホームを売らずに済む可能性があります。

代位弁済から6カ月以内に個人再生を申し立てると、「代位弁済の巻き戻し」といって、保守会社による代位弁済以前の状態(つまり、返済するのが銀行に戻る)に戻ります。

住宅ローン以外の借金の返済が逼迫していて、住宅ローン以外の返済計画を見直せばきちんと返せるのであれば、自宅を手元に残せる個人再生がおススメです。

自己破産をする

あまりお勧めできない方法ではありますが、住宅ローン以外に消費者金融などで借金をしていて、住宅ローン以外の返済が無くなっても住宅ローンが返せない場合、自己破産も検討することになります。

住宅ローン以外のローンが無くなってもというのは、住宅ローン以外のローンは個人再生を利用すれば、債務を圧縮することができますが、そもそも他のローンが無くても住宅ローンが返せない場合は、自己破産も選択肢の一つになります。

自己破産をすると借金の返済義務が免責されますが、税金や慰謝料などは免責にはならず、仕事などに影響が出る事もあります。

また、自己破産をすると社会的信用を無くすこともあり、最終手段の検討になるかと思います。

住宅ローン以外の返済を見直してもどうにもらならず、下の任意売却をして残債を分割で返済する事も出来ないという状況でないと自己破産は出来ません。

任意売却をする

住宅ローン自体の支払いがどうにもならない場合、任意売却を検討することをお勧めいたします。

住宅ローンの延滞をしてそのままにしておくと競売になってしまいますが、競売になると市場価格の7割程度でしか売却できず、売却した後もローンを返済し続けなければなりません。

残債が2000万円で1500万円で売れたとしても、残りの500万円の返済義務は残るのはご説明したとおりですが、任意売却であれば残債と同じくらいの金額で売却できる可能性も大いにあります。

また、物件によっては残債より高い値段で売却できることもあります。

任意売却・競売・個人再生のメリット・デメリット

個人再生、自己破産、任意売却のメリットデメリットは以下の通りです。

| メリット | デメリット | |

| 個人再生 | ・借金元本額を最大1/10に減額 ・住宅ローン特則を利用できる | ・裁判所の許可が大変 ・収入がある程度なくてはならない |

| 自己破産 | ・借金返済義務が免責 ・収入問わず誰でも利用できる | ・社会的信用を失う ・税金、慰謝料などは免責対象外 ・財産に制限を受ける |

| 任意売却 | ・債務が残るのを極力減らせる ・通常の市場と同じくらいで売却できる | ・自宅を売却する事になる・残債割れすると返済義務が残る |

任意売却をするときの流れ

代位弁済通知書が届いて、多くの方は任意売却をご希望されます。任意売却をするときの流れについてご説明します。

保証会社に返済の意思があることを伝える

代位弁済通知書が届いた時、直ぐに保証会社に連絡して返済の意思を伝えるようにしましょう。返済の意思を伝えると、競売になり強制執行にされるまで、少しでも猶予が出来ます。

ですので、任意売却をするのであれば、直ぐにでも売却してローンを返済する意向を伝えましょう。

不動産業者をウチカツで探して相談、査定をする

任意売却を取り扱う不動産業者は少ないのですが、「不動産業者SNSウチカツ」には、任意売却と専門とする不動産業者が多数登録しています。

ウチカツでは、不動産の相談を匿名で複数の不動産業者に出来るだけでなく、任意売却した際の不動産業者の買取価格と、一般の方に売却した場合の成約価格の査定を出してもらう事も可能です。

また、不動産の残債を確認して、残債が幾らになるか確認してみましょう。残債より買取価格が高ければ、任意売却後も借金が残らないので一安心です。

ただ、一般の方に売却した場合の成約価格については、実際に売ってみないと分からないので注意しましょう。

債権者に任意売却を同意してもらう

任意売却にするにも、保証会社の同意を得なければなりません。

これは不動産業者が窓口となって債権者と話し合います。債権者の許可が取れて初めて任意売却が出来る事になりますので、ウチカツで任意売却の経験が豊富な不動産業者に相談するようにしましょう。

売却活動をして成約まで

普通に不動産を売却する時と同じように、売却活動を行います。

出来る限り部屋を綺麗にして売却しましょう。

購入者が決まると不動産業者が債権者に売却代金の配分表などを作成します。

その際に、引っ越し費用なども出してもらえるようにしましょう。

住宅ローンの滞納から競売まで

住宅ローンを滞納してから競売になるまで、少しは時間がありますが、返済できないと思ったらすぐに専門の不動産業者に相談するようにしましょう。

ローン滞納からの時間

住宅ローン滞納から、競売までの流れは以下のような流れになります。期間は短くなることもあるので早めに動くようにしましょう。

| 住宅ローン滞納発生から1か月 | 督促状が送られてくる |

| 住宅ローン滞納発生から3~6か月 | 期限の利益喪失通知が送られてくる |

| 住宅ローン滞納発生から6~8か月 | 代位弁済通通知が送られてくる |

| 住宅ローン滞納発生から8~10か月 | 差し押さえ予告、競売開始決定通知 |

| 住宅ローン滞納発生から8~10か月 | 執行官による現地調査 |

| 住宅ローン滞納発生から11~12か月 | 競売入札開始、強制執行 |

任意売却のメリット・デメリット

任意売却のメリット

債権者の同意を得れば任意売却に出来るので、競売になるよりも高い値段で売れて、残債を減らすことができます。

残債を完済できなかった場合は保証会社と話し合い、分割でお金を返す形になります。

これが競売になると返済金額が任意売却にするよりも多くなりますので、競売になる前に早めに売却する必要があります。

任意売却のデメリット

任意売却の場合、自分で売り出し価格を決めることができず、売り出し価格の設定には債権者の同意が必要になります。

そのため、残債を少なくするために高い価格で売り出そうとしても、債権者がより早く確実に債権回収をするために、低い価格で売りに出される可能性もあります。

しかし、売り出し価格については、不動産業者が債権者の同意を得て決まるので、債権者の同意を得るための根拠を不動産業者がかためる必要があります。

このため、任意売却を得意とする不動産業者に売却の依頼をする必要があります。

任意売却をどこに任せるか迷ったらウチカツがおススメ

任意売却を任せるなら、専門の不動産業者が良いことは分かりましたが、どこに任せたら良いか分からないかと思います。

インターネットで調べて、片っ端から不動産業者を当たる方法もありますが、一番良いのはウチカツを利用して、任意売却を専門とする不動産業者にまず相談することです。

任意売却にするかしないかも含めて、一番ベストな方法を専門家に相談できるのはウチカツだけです。是非一度、不動産査定や不動産相談をしてみてください。きっとあなたのお役に立てるはずです。

ウチカツでは、任意売却を得意とする不動産業者が多数登録しており、回答の中から一番良い不動産業者に売却をお手伝いしてもらう事が出来ます。

また、一般的な不動産一括査定サイトが不動産の仲介業者しか利用していないのに対し、ウチカツには不動産の買取業者が多数登録しているため、買取価格と売り出し価格を比較することも可能です。